PG电子(Pocket Games Soft )全球首屈一指的电子游戏供货商[永久网址:363050.com],首位跨足线下线上电子游戏开发。PG电子,pg娱乐,PG电子试玩平台,PG电子技巧,PG电子下载,欢迎注册体验!航天板块分歧后早盘即刻强势回流,机器人板块顺势分化,AI应用第二天走强略超预期;AI硬件则大幅回落,液冷概念分化调整。存储板块受长鑫IPO进展,高开后跟随AI硬件板块走低。

当日市场风格以抱团连板为主,商业航天板块资金反复缠打,年后仍有机会。AI链,国产链等标的弱势调整,但这类品种调整后的低吸总能给人惊喜。

26年市场展望中,AI硬件需关注资本开支与砍单风险,液冷、电力基建等板块有望迎来订单释放,中线波段跟踪。短期则仍然是重点跟踪航天,年后板块轮动逐步会侧重业绩叙事,重点关注四季度明显增长,26年持续改善利润的行业,诸如,AI半导体基建细分领域,能源化工-电池-储能等。

①半导体设备:公司已成为中国第一、全球第四的DRAM厂商,产品覆盖DDR4、DDR5、LPDDR4X、LPDDR5/5X等主流系列,广泛应用于服务器、移动设备、个人电脑、智能汽车等领域。随着DRAM、NAND架构向3D化方向发展,对光刻机的依赖程度会有所降低,但会显著提升刻蚀、薄膜沉积设备相关需求,国产半导体设备厂商迎来契机。

②国内向量数据库龙头:与NV合作,向量/图/认知数据库均在完成双向适配,得到认可、卡位优秀;下一步或可共同探讨GPU直连方案,公司本身的ArgoDB就是分布式闪存数据库,技术前瞻性和市场空间有目共睹。

③养猪:我国能繁母猪存栏量自2024年12月开始逐步去化。截至2025年11月末,我国能繁母猪存栏量达到3957万头,仍处历史相对高位,未来仍有去化空间。根据我国能繁母猪存栏量变化情况进行推算,预计2026年我国生猪出栏量有望逐步回落,生猪价格有望逐步回升,行业盈利也有望逐步回升。

公司已成为中国第一、全球第四的DRAM厂商,产品覆盖DDR4、DDR5、LPDDR4X、LPDDR5/5X等主流系列,广泛应用于服务器、移动设备、个人电脑、智能汽车等领域。募集资金中的75亿元计划用于“存储器晶圆制造量产线亿元用于“DRAM存储器技术升级项目”,90亿元用于“动态随机存取存储器前瞻技术研究与开发项目”。

分析认为,随着DRAM、NAND架构向3D化方向发展,对光刻机的依赖程度会有所降低,但会显著提升刻蚀、薄膜沉积设备相关需求,国产半导体设备厂商迎来契机。

此外,设备公司精测电子隔夜公告,获5.71亿元半导体前道量检测设备订单,产品全部应用于先进制程领域。

受此影响,长鑫存储概念股、半导体设备等板块中上峰水泥、合肥城建、精测电子等大涨。

(2)研报解读(华源证券、东吴证券):全球第四极,国内唯一具备全流程能力的DRAM IDM企业

①市场地位公司产能规模已位居中国第一、全球第四,但距离DRAM行业前三家国际头部厂商仍有一定差距,全球市场份额已增至4%。于合肥、北京两地共拥有3座12英寸DRAM晶圆厂。

25Q3:营收166亿,同比+149%;净利润-19亿,同比+22%;净利润-29.5亿,同比-65%;扣非归母净利润13亿,同比+174%。

若以全年预测测算,25Q4:营收244亿;净利润87.5亿;归母净利润42亿;扣非归母净利润40亿。

④应用领域及客户:公司在服务器、移动设备、个人电脑、智能汽车等领域积累优质客户;与阿里云、字节跳动、腾讯、联想、小米、传音、荣耀、OPPO、vivo等行业核心客户开展深度合作

主设备商:中微、拓荆、北方华创等主设备商,若看好长鑫扩产逻辑,半年维度回报率或超50%;但边际弹性弱于中小设备商。

量检测环节:飞测、精测、新源微等公司断档领先,国产化率仍低,处于突破期。

测试机:长川、精智达等测试机公司,行业存在每万片价值量提升逻辑(晶管密度升高拉长测试时长、产品复杂度提升增加测试需求)

零部件:珂玛科技(加热盘/热盘陶瓷产品),竞争对手为海外企业(TOTO、NGKTOK等),已获长鑫批量化订单,未来放量概率大。

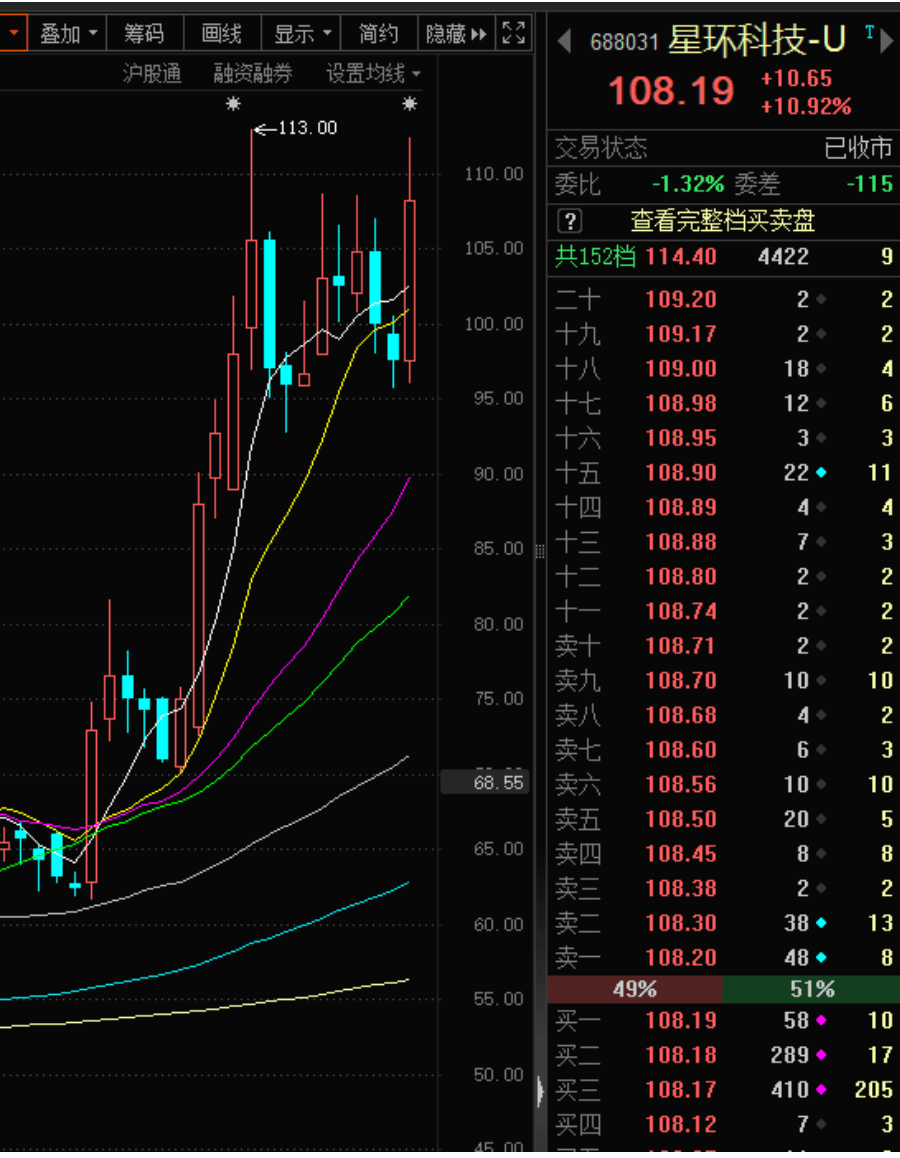

公司为国内向量数据库龙头,互动平台表示旗下时序库TimeLyre可以用于车联网的数据接入、存储与分析,提供高压缩的存储方案和高性能的分析方案

分析认为,随着AI推理的爆发,GPU地位需要进一步提升,在硬件架构上直连SSD,快速传输数据,充分发挥GPU的并发性能。核心技术软件数据库转而以GPU为中心,针对GPU直连SSD新型架构做重构,满足AI推理旺盛的需求。数据库产业有望迎来新机遇。

(2)研报解读(东吴证券、国盛证券):GPU-Native数据库需求愈加明确

①据台媒《经济日报》报道,英伟达正与韩国半导体巨头 SK 海力士合作打造全新的AI SSD,并邀请群联电子(Phison)共同参与开发。

这款 AI SSD 在内部被称为“Storage Next”项目。该产品的性能目标极高,其 IOPS预计可达 1 亿次,效能比目前 AI 服务器搭载的普通企业级 SSD 高出约十倍。

1亿吞吐性能指标一旦达成,将大幅缩减数据在不同层级间的流转延迟,这也预示着未来的AI基础设施将不再仅仅是算力的军备竞赛,更是全链条数据吞吐能力的深度较量。

GPU-Native数据库需求愈加明确。高IOPS将会满足AI推理用户高并发数、海量数据获取。GPU-Native数据库以GPU为中心,为HBF/GPU直连SSD新型硬件架构而生,满足AI推理大数据需求,测算市场空间1600亿美元。

②星环科技GPU-Native数据库平台,与NV合作,向量/图/认知数据库均在完成双向适配,得到认可、卡位优秀;下一步或可共同探讨GPU直连方案,公司本身的ArgoDB就是分布式闪存数据库,技术前瞻性和市场空间有目共睹。

1)公司已与NV实现合作,主要为公司的认知数据库和NV的GPU进行双向优化和适配,实现AI推理的加速计算。

2)当前是在NV的GB系列上进行优化,后续将会在NV的下一代GPU直连SSD/HBF上进行优化(这是重点),构建以GPU为中心的数据库。

3)NV志在打造以GPU为核心的硬件存储架构(铠侠、海力士已经开始研发),数据库等软件生态以GPU为核心构建,测算这个市场有1600亿美金(和传统数据库一个量级)。

4)星环能被NV选中,代表了对其技术的认可,很稀缺。一旦成功切入这个市场,收入弹性大。

截至本周初,全国生猪均价12.21元/公斤,周环比上涨0.78元/公斤,主要得益于供给偏紧叠加降温消费提振,年前猪价上行趋势加强。

机构认为,我国能繁母猪存栏量自2024年12月开始逐步去化。截至2025年11月末,我国能繁母猪存栏量达到3957万头,仍处历史相对高位,未来仍有去化空间。根据我国能繁母猪存栏量变化情况进行推算,预计2026年我国生猪出栏量有望逐步回落,生猪价格有望逐步回升,行业盈利也有望逐步回升。

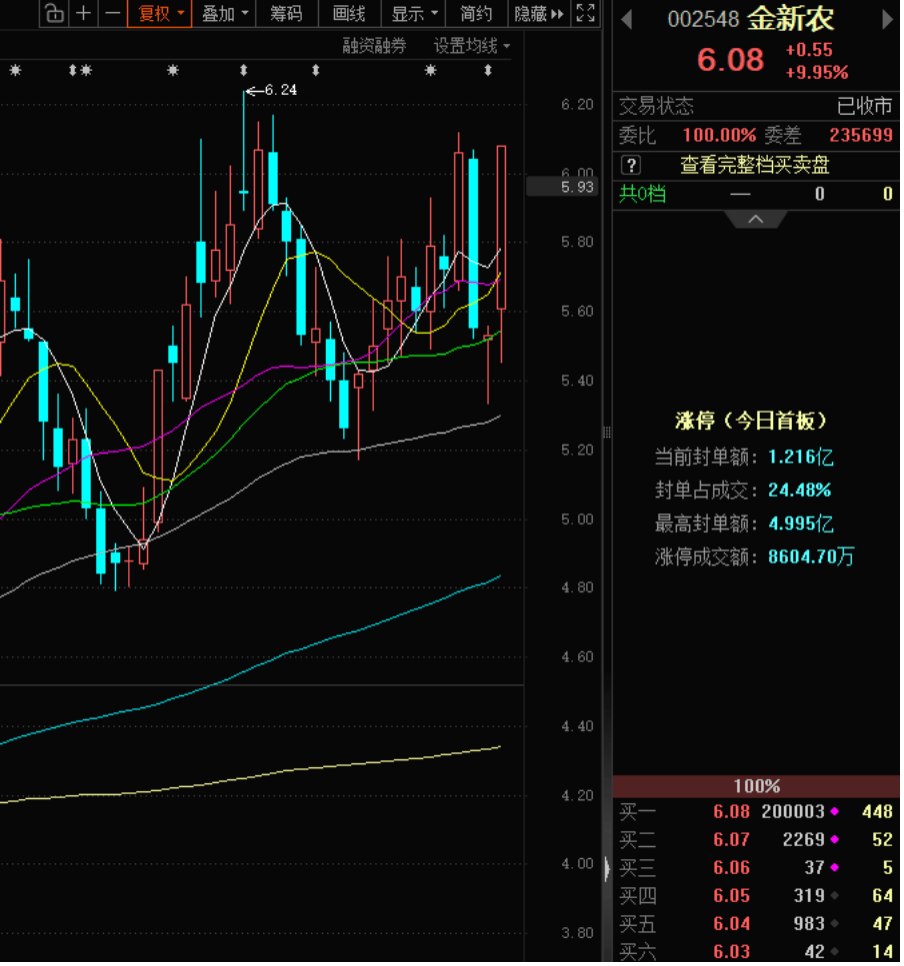

公司方面,金新农全年生猪出栏量目标是130万头,全年成本目标为13元/公斤,行情上今日涨停。

(2)研报解读(国投证券、中航证券):元旦备货叠加腌腊需求增加,短期内生猪价格或震荡偏强

①根据涌益咨询显示,本周全国生猪出栏均价先跌后涨,从本周北方多地行情变化趋势来看,随着周后期价格的拉升,二育进场情绪放缓,造成市场供应压力增强,从而拖累短期价格走弱。从短期供需端节奏推演来看,下周正值元旦备货,且部分区域腌腊、灌肠仍有增量空间,或支撑屠宰量有一定提升空间;同时正值月末年末,企业年度盘点在即,或造成短期供给量级缺失。短期内价格或震荡偏强。

②金新农是是一家拥有养殖、饲料两大核心业务的现代化科技型上市公司。公司推动管理变革,重塑产业竞争力,探索外延发展,有望打开空间。

1)管理变革,激励托出。25年新任董事长积极推动多项革新:第聚焦长期价值,优化业务布局,重塑核心竞争力;第二,数据化治理,优化决策机制与资源分配效率;第三,解放思想,创新传统业务新模式,着力推动家庭农场轻资产模式快速开展;第四,强调合规经营的底线,以制度促管理,以规范促发展。8月,公司向26名激励对象授予1163万份股票期权。本次股权激励考核目标要求:25年营业收入增长不低于10%,扣非净利润不低于3000万元; 26年营业收入较24年增长不低于26.5%,扣非净利润不低于6000万元; 27年营业收入较24年增长不低于51.8%,扣非净利润不低于9000万元。

2)背靠产融,竞争重塑。公司背靠控股股东粤港澳大湾区产融投资有限公司是目前国内大型综合产融投资平台之一,多方面资源赋能支持上市公司发展。公司在提升传统业务竞争力的同时,积极产业链整合与外延发展,围绕“大饲料”业务,探索并购、战略合作等方式整合.上下游优质资源,打造新质生产力增长极。